O setor automotivo sempre obteve importantes incentivos fiscais em razão da essencialidade dos veículos para a mobilidade urbana e pelo interesse social na indústria automotiva, que é um dos setores mais importantes da economia brasileira.

Entre os principais benefícios podemos destacar:

- Incentivos fiscais para a produção de veículos nas regiões Norte, Nordeste e Centro-Oeste – Leis nº 9.440/1997 e 9.826/1999;

- Incentivos fiscais para a inovação tecnológica no setor automotivo – Lei nº. 13.755/2018.

Porém, como se sabe, a ideia inicial da Reforma Tributária é extinguir completamente com todos os benefícios fiscais existentes, mas algumas vantagens foram mantidas para alguns setores, como é o caso da indústria automotiva.

Os estados também concederam diversos incentivos relacionados ao ICMS para o segmento, seja concessão de crédito presumido ou mesmo redução de alíquota quando atendidos os requisitos específicos exigidos por cada ente federativo.

Impactos da Reforma Tributária na indústria automotiva

A regra citada acima beneficia empresas automotivas localizadas nas regiões Norte, Nordeste e Centro-Oeste e tem como objetivo incentivar exclusivamente a produção de veículos equipados com motor elétrico que tenha capacidade de tracionar somente com energia elétrica, permitida a associação com motor de combustão interna que utilize biocombustíveis isolada ou simultaneamente com combustíveis derivados de petróleo.

Esse benefício também foi estendido para empresas, localizadas nas mesmas regiões mencionadas, que produzem veículos movidos por motor à combustão interna que utilize biocombustíveis isolada ou cumulativamente com combustíveis derivados de petróleo.

Essas organizações terão direito à crédito presumido da Contribuição sobre Bens e Serviços – CBS até 31 de dezembro de 2032 com objetivo de incentivar exclusivamente a produção de veículos equipados com motor elétrico, que tenha capacidade de tracionar o veículo somente com energia elétrica.

Além disso, outro ponto positivo para o setor é a implementação da não cumulatividade plena, permitindo o aproveitamento integral dos créditos tributários, o que certamente trará benefícios para as indústrias automotivas. Este é o alicerce sobre o qual a Reforma se sustenta, visando a erradicação do efeito cascata que tanto encarece e torna complexa a tributação nacional. Com isso, a indústria poderá desfrutar de um ambiente fiscal mais previsível e equitativo.

Isso também colocará fim ao acúmulo de crédito de ICMS, comum no setor, mas que não fará parte do cenário pós-reforma. Ainda, o PLP 68/2024 estabelece um prazo de 60 dias para a restituição dos créditos, reduzindo o prazo para 30 dias para empresas que participem de programas de conformidade tributária.

Pontos de atenção

Indo para os pontos que merecem mais atenção, tem-se uma verdadeira incerteza quanto ao Imposto Seletivo – IS, popularmente batizado de Imposto do Pecado, que incidirá sobre bens e serviços prejudiciais à saúde e/ou ao meio ambiente.

Ao mesmo tempo que foram concedidos créditos presumidos de CBS para o setor para incentivar a produção de veículos com motor elétrico, os automóveis, inclusive os elétricos, estão no campo de incidência do Imposto Seletivo – IS.

No momento, não é possível afirmar qual será o impacto do IS para indústria automotiva, mas certamente que algumas empresas poderão ser impactadas negativamente com incidência deste imposto, o que elevará o valor de seus produtos.

Outro ponto a ser acompanhado pelas indústrias automotivas é o fato de que em 2032, quando se encerrarão os benefícios para o setor nas regiões Norte, Nordeste e Centro-Oeste, certamente o custo com a logística poderá inviabilizar a manutenção das atividades nessas regiões, o que poderá gerar uma redistribuição geográfica para locais onde se concentram a maior parte dos seus consumidores.

O projeto de Lei Complementar nº 68/2024, que regulamenta a reforma tributária, foi aprovado pela Câmara dos Deputados, e agora segue para apreciação do Senado Federal e sanação presidencial.

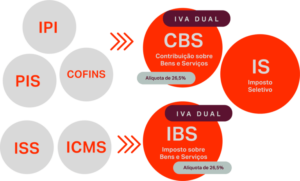

Referido projeto é responsável por instituir o Imposto sobre Bens e Serviços (IBS), a Contribuição Social sobre Bens e Serviços (CBS) e o Imposto Seletivo (IS). O texto aprovado inseriu uma trava estimada de 26,5% para a alíquota dos tributos (CBS + IBS), seguindo o modelo do Imposto sobre o Valor Adicionado (IVA).

Assim teríamos o seguinte:

Quanto ao IPI, cuja ideia inicial era ser extinto, foi mantido de modo que a partir de 2027 terá sua alíquota zerada, exceto para produtos que tenham industrialização incentivada na Zona Franca de Manaus.

Principais alterações em comparação ao sistema atual

Abaixo disponibilizamos um quadro que sintetiza as principais alterações trazidas pela Reforma Tributária em comparação com o sistema atual:

Mesmo com tantas incertezas, é possível considerar que a Reforma Tributária será positiva para o setor automotivo.

Por óbvio que a implementação das mudanças e a manutenção da carga tributária efetiva ainda exigirão uma observação atenta e uma gestão fiscal assertiva.

Gostou do conteúdo? Esperamos que ele tenha esclarecido o que muda na indústria automotiva com a Reforma Tributária.

Em caso de dúvidas, clique aqui e converse com o nosso time de especialistas.